当年几年,咱们对好意思股确乎很乐不雅,但是咱们不是“长期乐不雅派”,其实咱们既不是“乐不雅派”也不是“悲不雅派”。咱们分析商场中的机遇或风险,并据此颐养投资组合。

就刻下而言,诚然咱们对2024年底前的商场仍执乐不雅格调,但进入2025年,商场风险正在增多。

非长期乐不雅派,亦非长期悲不雅派

现在金融商场不乏“长期乐不雅派”。从埃德.亚德尼(Ed Yardeni)到吉姆.克莱默(Jim Cramer),宽敞华尔街分析师永远测度商场将走高。其中一个原因是,作念“长期乐不雅派”比悲不雅更赢利。这是因为好意思国金融商场高涨的次数远多于下落。咱们此前写谈:

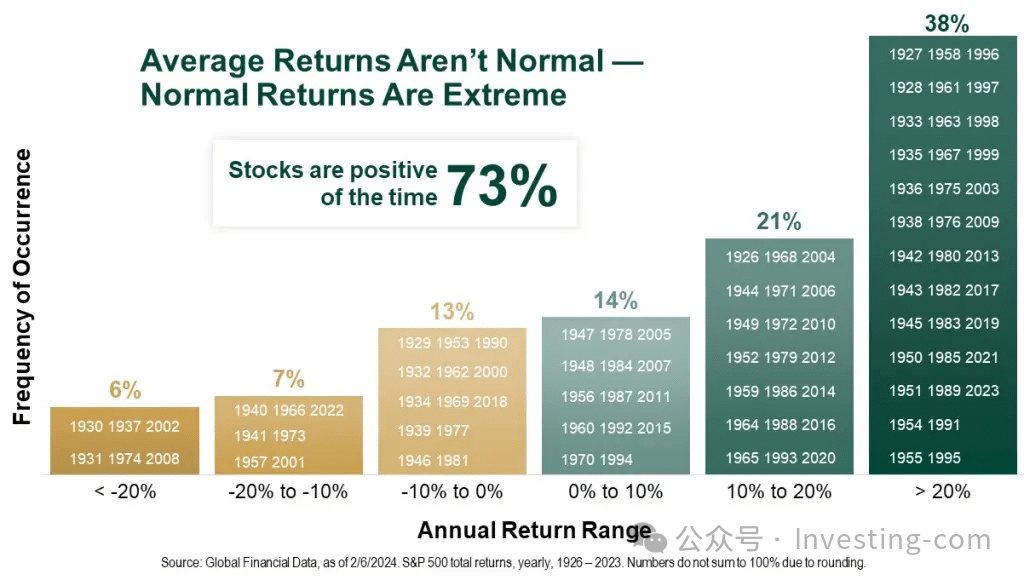

自1900年以来,好意思股的年化呈报率平均为8%。但这并不料味着商场每年皆呈报8%。正如咱们最近有筹商的,有几个对于商场的重要事实需风景路:股票高涨的次数多于下落——历史上,股市约有73%的时候是高涨的。而其余27%的时候,商场回调会对消之前高涨的过度部分。下表展示了随时候变化的呈报散播。

平均呈报

对于分析师而言,执续“看涨”意味着有73%的测度顺利率。此外,诚然其他27%的适度也有先兆,惟东谈主类心搭理让咱们健忘灾荒的阅历。因此,商场参与者频频只难忘在商场底部近邻时发出的“买入股票”的刻薄,尽管归拢分析师在通盘这个词回调周期中皆在说“买入股票”。

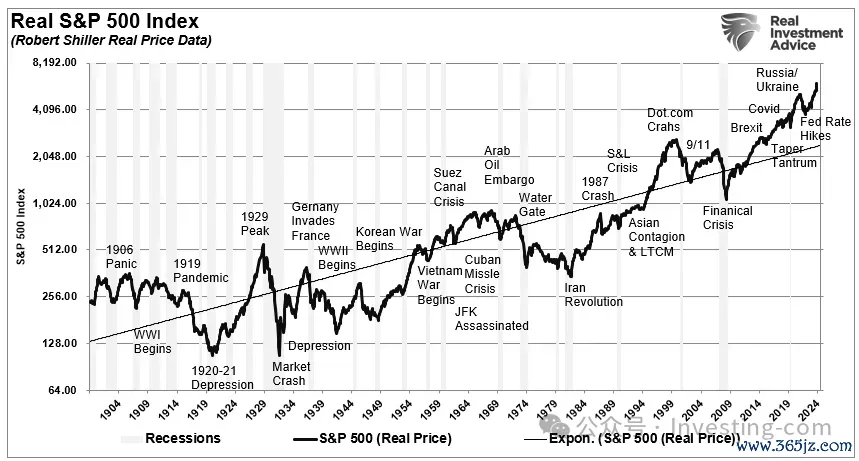

本体标普500指数

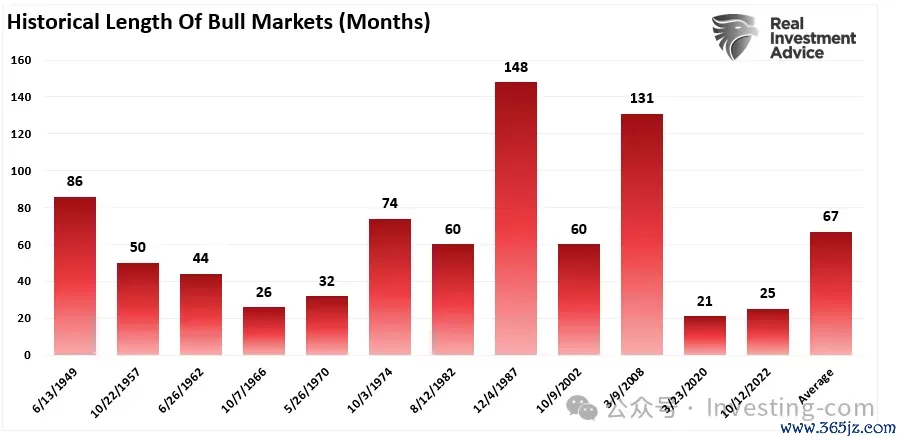

鉴于历史上的每股牛市陆续较长,作念“长期乐不雅派”频频大量时候皆是对的。下图展示了历史上牛市执续的时候,平均长度约为5年半。

好意思股牛市的过往长度

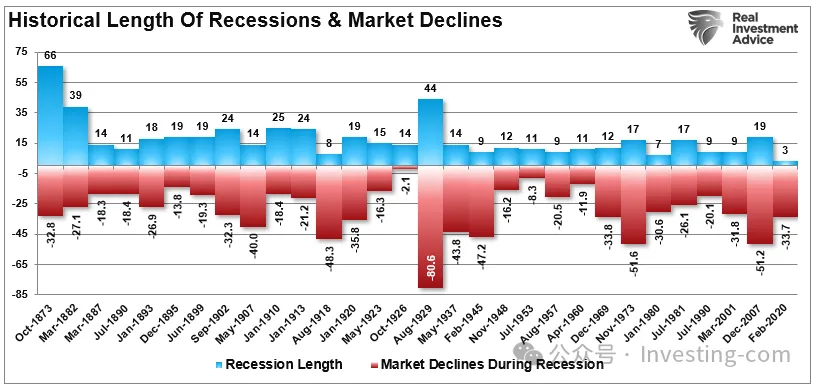

诚然牛市的执续时候较长成心于乐不雅派,但问题在于牛市终将杀青,这是势必的。不外,如图所示,熊市以及随之而来的败落陆续皆很少顷。大大量熊市执续时候不到18个月,诚然它们令东谈主灾荒,但当商场价钱高涨的势头追究时,东谈主们频频会很快健忘它们。

经济败落和好意思股下落的过往长度

对于投资者而言,“长期乐不雅”不雅点的问题在于熊市下落时老本的耗费。陆续情况下,回本并不等同于赢利。这即是为什么耐久支配商场周期既勤恳又必要。

没错,当年两年咱们一直是乐不雅的,但咱们并非“长期乐不雅派”。诚然咱们在2020岁首作念出了正确的判断,但直到2020年7月咱们仍低配股票,这影响了咱们那年的阐述。咱们的舛讹在于过于关注经济停滞对经济和收益的影响。(这毫不是“长期乐不雅派”的态度。)咱们莫得准确评估向家庭披发补贴、每月数千亿好意思元的量化宽松策略以及零利率何如赶快鼓吹商场再次堕入狂热。

咱们从“错愕”到“局促错过”(FOMO)的快速回荡是前所未有的,也莫得纳入咱们的风险搞定模子中。可是,这让咱们学到了货币和财政搅扰对金融商场的影响。那时在2021年12月,咱们告诫商场再次堕入“狂热”,需要愈加严慎。

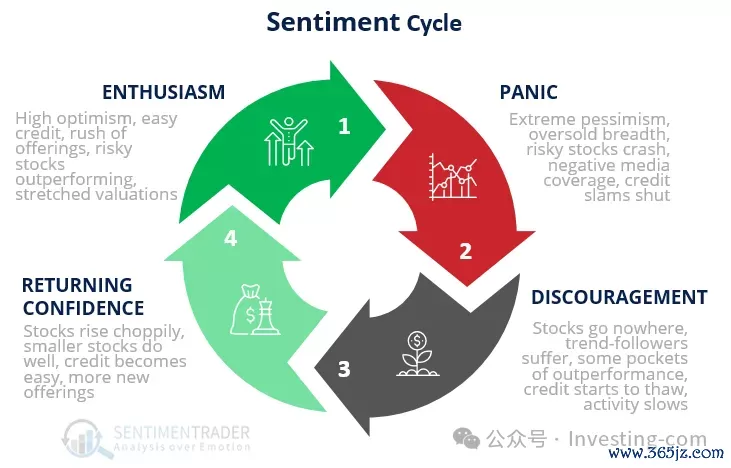

“这种商场活动标明商场已重回‘关爱’阶段。其特质包括:

高度乐不雅

信贷宽松(过于宽松,条款松散)

初度公开导行和增发股票飞扬

高风险股票阐述优异

估值过高”

商场厚谊轮回

果如其言,商场在2022年1月见顶,并跟着俄乌战争爆发和好意思联储大幅加息,运行了一轮执续至10月底的回调。咱们全年悲不雅并低配好意思股。

不外,比及2023年1月,咱们改动了意见,并写谈:

“当通盘东谈主皆超越悲不雅并征服经济将败落时,商场就会堕入买家惊叹而卖家宽敞的境地。从逆向投资的角度来看,这是布局‘灾荒交往’的理思时刻。”

自那以后,咱们对好意思股商场保执大体乐不雅的格调。

可是,在2025年行将到来之际,咱们越来越趋向于悲不雅的意见。

由看涨到看跌——终将到来

三个主要原因,让咱们在2025年可能转向“看跌”态度。

商场狂热与风险偏好上升

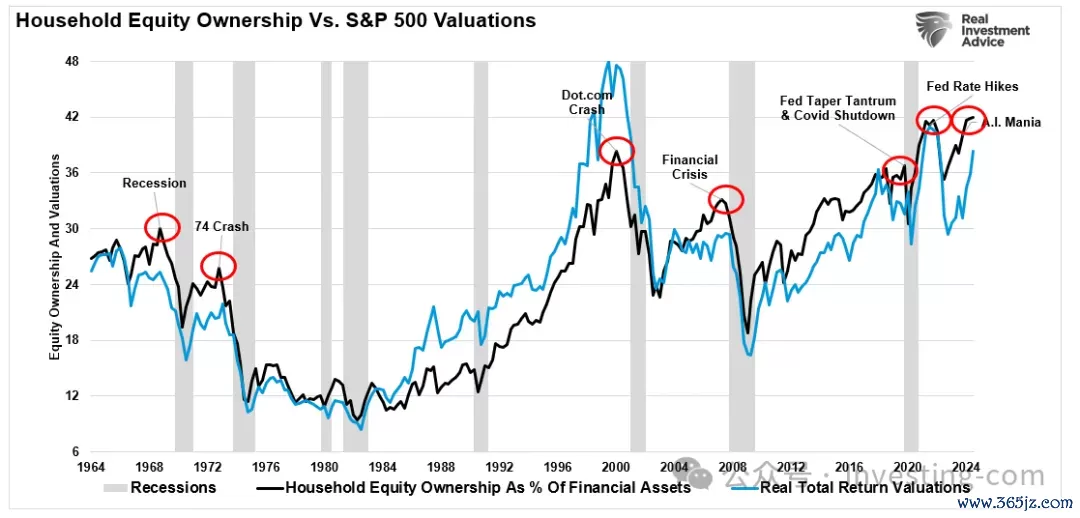

咱们曾在2020岁首指出,商场狂热与风险偏好已接近极点水平。如今,历史有重演的迹象,投资者纷纷涌入一些流动性差、杠杆高的投资鸿沟。

况兼,这种风险偏好的上升不仅限于投契资产,本体上已触及通盘股票,因为家庭现在执有的股票建设比例创历史新高,同期估值也处于高位。

诚然估值不是判断商场时机的好器具,但聚会家庭股票建设填塞的问题,就为商场回转埋下了伏笔。

好意思国度庭股权建设与设施普尔500指数估值

此外,刻下的技巧面也与过往商场峰值时代特殊相同,同期“长期看涨派”和华尔街分析师争相上调测度,惟恐在看涨测度方面输给其他分析师,不外值得讲求的是:

商场正迫临历史超越超买的状态;

估值达到有纪录以来的第二高水平;

极点偏离耐久增长趋势线;

投资者厚谊和信心超越乐不雅;

投资者全力插足好意思股,现款水平极低。

换言之,在牛市执续15年之后,破损执续乐不雅预期的风险已权臣上升。

企业利润占GDP的比重

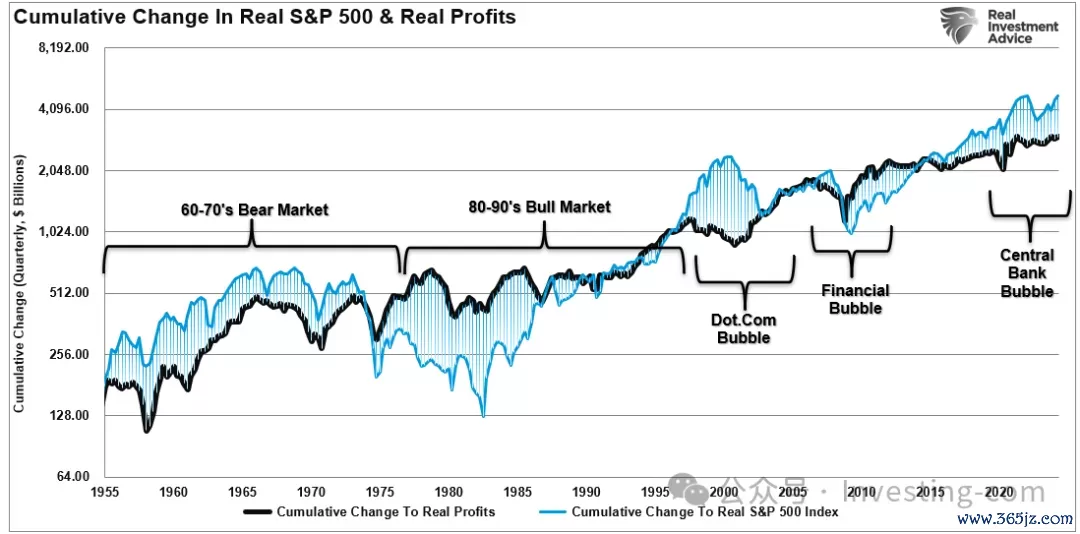

其次,正如咱们此前著述指出,企业利润占GDP的比重极高:

“刻下商场估值偏高,很猛进度上源于投资者假定高利润率将执续存在。可是,经通胀颐养后的商场价钱累计升幅,已远超本体利润的增长。卡莱茨基方程的历史教化标明,每当出现此类偏离,投资者的结局频频控制乐不雅。”

本体设施普尔500指数和本体利润的集合变化

淌若经济景象恶化或财政策略收紧,咱们可能会看到一次重要的商场颐养。盈利测度可能会大幅下调,从而负担股票价钱。詹姆斯.蒙蒂尔(James Montier)指出,即使在最乐不雅的假定下,好意思国股票的耐久呈报出路也控制乐不雅。他提到,市盈率计入了极高的利润率,险些莫得容错空间。

可是,如前文所述,要看护这种极高的利润率又依赖好意思国政府执续的财政赤字,这就引出了咱们的第三点。

好意思国政府削减赤字

特朗普新政府正奋发于削减赤字,从成立政府效果部(DOGE)到提名财政鹰派东谈主士斯科特.贝森特(Scott Bessent)担任财政部长,这两项举措皆旨在削减约2万亿好意思元的赤字。诚然这有助于提供耐久经济清晰性,但短期内未免会带来阵痛。

对于商场而言,“政府储蓄”会对企业盈利智力产生负面影响,好意思国政府削减支拨将导致安静率上升和经济增长放缓。

为对消这一影响,好意思联储将与财政部合营,重启“量化宽松”策略,并在经济增长和通胀下滑、经济趋于败落时大幅降息。

结语

支配商场需均衡乐不雅态度与严慎态度,同期当令颐养。诚然牛市在历史上频频占据主导地位,但熊市却会时刻领导咱们切勿掉以轻心,风险常伴把握。

节略地将投资者归为“长期乐不雅派”或“长期悲不雅派”,忽视了投资组合搞定的复杂性,而搞定投资组合需要机动搪塞不断变化的商场动态。

近期咱们诚然态度仍然乐不雅,但历史野心和新兴风险——如商场过热、利润率高企以及潜在的财政紧缩——标明,2025年能够应愈加严慎。咱们的方向并非测度商场的每一次波动,而是为风险和收益的变化作念好准备。这一策略曾助力咱们穿跳跃往周期,尽管咱们也偶有作假。

投资者应专注于坚执严谨的策略,离别风险体育游戏app平台,并密切关注商场变化的迹象。既不盲目乐不雅也不外分悲不雅,这么才能永劫候更机动地保护钞票以及升值钞票。